はじめに

勤め先の会社を退職する際、一時金でもらう退職金は、「退職所得」と呼ばれ、所得税がかかります。ただ、退職金の場合は、通常給与所得とは異なり、所得控除されるようです。

とはいえ、控除されるといっても、所得税が0になることはなく、多少取られます。

どうにか、所得税を極力減らす方法は、ないものか。

そんなことを考えながら、とあるページを読んでいたら、下記のような記事を見つけました。

引用先:https://ad401k.sbisec.co.jp/corporate/howto/transfer/

引用先:https://ad401k.sbisec.co.jp/corporate/howto/transfer/

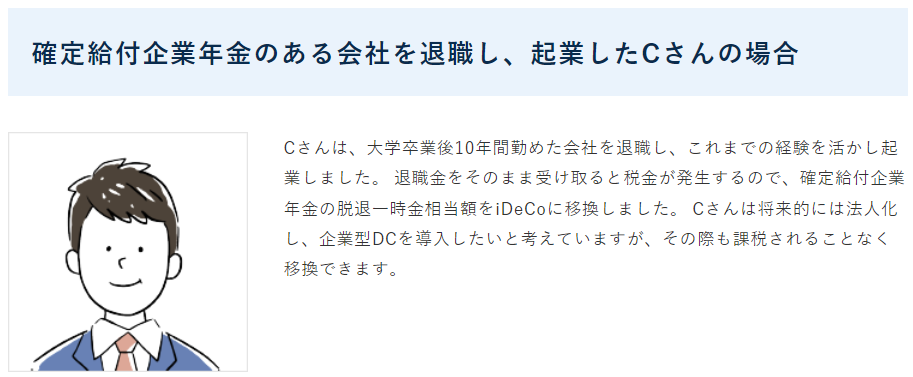

「確定給付企業年金のある会社を退職し、起業したCさんの場合」

Cさんは、大学卒業後10年間勤めた会社を退職し、これまでの経験を活かし起業しました。 退職金をそのまま受け取ると税金が発生するので、確定給付企業年金の脱退一時金相当額をiDeCoに移換しました。 Cさんは将来的には法人化し、企業型DCを導入したいと考えていますが、その際も課税されることなく移換できます。

なんと、退職金をiDeCoに移換できるだと・・・。

所得税対策で、現金で受け取らなければいいのか。

一定期間内に所定のやり方で、申請すればいいのか。

この制度のことを、「ポータビリティ制度(転職・退職時の年金資産の持ち運び)」いうらしい。こんな制度があったとは、今の今まで知らなかった。

iDeCo公式ページは、何といっているのか

たしかに、同様のことが、iDeCoの公式ページでも書かれている。

条件はこんな感じに書かれている。

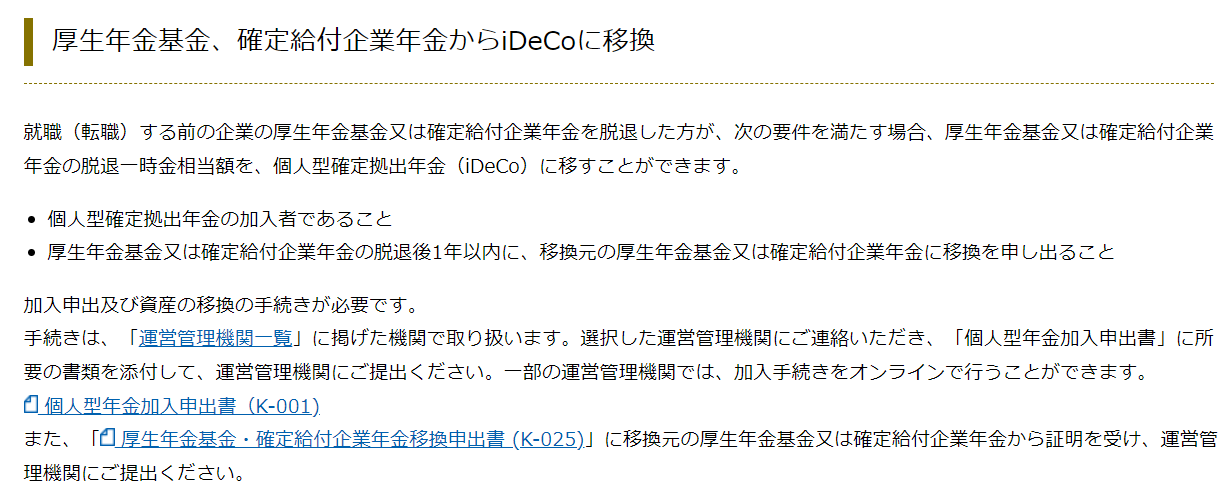

- 個人型確定拠出年金の加入者であること

- 個人型確定拠出年金の加入者の資格を取得してから3ヵ月以内に、移換元の企業年金連合会に移換を申し出ること

引用先:https://www.ideco-koushiki.jp/retirement/

引用先:https://www.ideco-koushiki.jp/retirement/

退職金がiDeCoに移換された後、どうなるのか

iDeCoって、資産運用する口座だと思うんだが、現金預金のように貯めておけるのか疑問。

一気にリスクのある金融商品に投資するのもなんだかなあ、と思って調べてみたところ、

元本確保型の金融商品(定期預金、年金保険)もある模様。

もしかして、とりあえず、定期預金型商品を購入しておいて、あとからゆっくり考えながら、他の投資商品に分配することもできそうな気がしてきた。

とりあえず、iDeCoに移換することで、税金対策になり、所得税がかからないという点がいいね。

とはいえ、これは、あくまで、自分なりの仮説で、裏が取れていないので注意。

もう少しh調べる必要があるね。<今後も、裏付け調査を継続する予定。

その後

① 当連合会の老齢年金給付の支給開始年齢に達していないこと

② 移換先の個人型確定拠出年金(iDeCo)に加入して3か月以内であること

これが気になるのだが、退職してからiDeCoに加入して、3か月以内に手続きするように読めるんだが、勤め先在籍中にiDeCoに加入していたら、この申請は通用しないのかどうか。

わかりづらい・・・。

とりあえずメモ(調査中)

転職時、下記の状態の時、離転職する場合、企業年金をiDeCoに移換するについて問い合わせたいところ。とりあえず、一時的に無職になる場合は・・・

・iDeCoに加入していた

・企業型給付年金制度(DB)に加入していた(企業年金)

・年齢は60歳前

↓

離退職

↓

↓ <企業年金を退職金として現金払い戻しせず、脱退一時相当金とする)

↓

iDeCo口座のある金融機関に連絡

(退職(厚生年金脱退後、1年以内に手続きする必要あり)

↓

金融機関から取り寄せた「厚生年金基金・確定給付企業年金移換申出書」に記入。

以前の勤め先(移換元)に移換申出書を提出して記入してもらい受け取る。

金融機関に必要書類を提出。

↓

金融機関で、個人既出年金(iDeCo)に移換する審査と手続き。

企業年金連合会?または、国民年金連合会?の審査。

↓

手続き完了。